Ein Beispiel für das Cash-Basis-Accounting

Die Rechnungslegung auf Cash-Basis ist eine Hauptmethode, mit der kleine Unternehmen ihre Einnahmen und Ausgaben verfolgen. Wenn ein kleines Unternehmen einen Jahresumsatz von weniger als 5 Millionen US-Dollar hat, kann es in der Regel vorkommen, die Erträge und Aufwendungen unter Verwendung der Rechnungslegung auf Basis von Zahlungsmitteln auszuweisen.

Definition

Die Rechnungslegung auf Basis von Einnahmen meldet Erträge bei Erhalt und Ausgaben bei Zahlung. Abhängig vom Zeitpunkt des Monats oder Jahres und von den Zahlungsbedingungen haben kleine Unternehmen, die die Cash-Accounting-Methode verwenden, ein genaues Bild der aktuellen Cash-Positionen, aber möglicherweise kein genaues Bild der finanziellen Situation ihres Unternehmens.

Gewinn- und Verlustrechnung

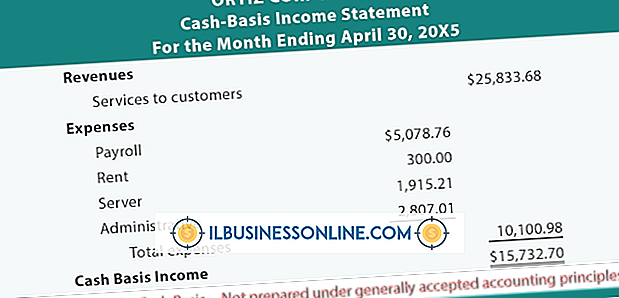

Die buchhalterische Buchhaltung erfasst die Einnahmen in der monatlichen Gewinn- und Verlustrechnung des Monats, in dem der Geldbetrag eingeht, unabhängig davon, wann der tatsächliche Verkauf stattgefunden hat. Wenn beispielsweise ein Florist Ende März Dutzende von Blumenarrangements an ein anderes kleines Unternehmen verkauft und die Zahlungsfrist von 15 Tagen verlängert, erhält der Florist möglicherweise erst im April eine Zahlung. Der Florist zahlte im März die Blumen, die Arbeitskosten und die sonstigen mit der Auftragsabwicklung verbundenen Geschäftskosten. In der Gewinn- und Verlustrechnung des Floristen werden die Ausgaben im März erfasst, während die Erträge im Zusammenhang mit den Ausgaben im April erfasst werden.

Bilanz

Unternehmen, die nach dem Cash-Base-Prinzip arbeiten, weisen in ihrer Bilanz keine Forderungen oder Verbindlichkeiten aus. Cash-based Geschäfte zeigen auch keinen Bestand in der Bilanz. Zum Beispiel verbucht eine Anwaltskanzlei, die auf Bargeldbasis tätig ist, keine unbezahlten Rechnungen oder unbezahlten Ausgaben in ihrer monatlichen Bilanz. Wenn das Unternehmen seinen Kunden Zahlungskonditionen von 15 bis 30 Tagen anbietet, spiegelt die Bilanz das Geld wider, das in diesem Monat eingegangen ist. Dies ist wahrscheinlich auf die im Vormonat geleistete Arbeit zurückzuführen. Bestände wie Büromaterial und -ausstattung werden ebenfalls nicht gemeldet.

Steuern

Steuerabzüge für ein Unternehmen, das auf der Basis von Barbuchungen arbeitet, gelten für das Jahr, in dem die Aufwendungen entstanden sind. Wenn zum Beispiel ein Innenausstattungsunternehmen im Dezember 2011 ein neues Computersystem aus einem Geschäft mit einem 30-tägigen Zahlungsplan anfordert, ist die Rechnung erst im Januar 2012 zu entrichten. Bei der Cash-Based-Accounting-Methode muss das Designunternehmen die Zahlungsmethode übernehmen Steuerabzug für die Geschäftsausgaben während des Jahres, in dem die Rechnung bezahlt wird, oder 2012. Wenn nach demselben Prinzip die Computerfirma, die das System an den Konstrukteur verkauft hat, ebenfalls eine Rechnungslegung auf Basis von Bargeld verwendet, müssen die Einnahmen aus dem Verkauf ausgewiesen werden die Steuererklärungen von 2012.

Beliebte Beiträge

Internet-Protokoll- oder IP-Adressen ermöglichen es vernetzten Computern, Servern und anderer Hardware, einander zu finden und miteinander zu kommunizieren. In Ihrem Unternehmensnetzwerk wird die IP-Adresse Ihres Netzwerkrouters als "Standardgateway" bezeichnet, da er als zentraler Hub fungiert, über den alle anderen Geräte eine Verbindung herstellen und der angeschlossenen Hardware IP-Adressen zuweisen. M

Weiterlesen

Die durch die Eröffnung eines Unternehmens anfallenden Werbekosten sind als Teil der Anlaufkosten für die Eröffnung und Gründung eines neuen Unternehmens steuerlich absetzbar. Darüber hinaus sind Werbekosten, die aus dem laufenden Geschäftsbetrieb eines Unternehmens entstehen, im Allgemeinen steuerlich absetzbar, da die US-amerikanischen Steuergesetze die Werbungskosten als Geschäftsaufwand betrachten. Alle

Weiterlesen

Das Health Insurance Portability and Accountability Act (HIPAA) von 1996 schützt die Privatsphäre von Gesundheitsinformationen. Am Arbeitsplatz stellt HIPAA sicher, dass die Informationen zum Gesundheitszustand der Beschäftigten nicht an Parteien, wie etwa Arbeitgeber, ohne die Zustimmung des Arbeitnehmers weitergegeben werden. D

Weiterlesen

Mehrstöckige Fabriken können Geschäftsinhabern mehrere Vorteile bieten. Wenn Sie eine Fabrik aufbauen, anstatt sie zu verbreiten, ist ein geringerer Platzbedarf erforderlich. Dadurch kann die Fabrik in einer Stadt gebaut werden, in der sie potenziellen Geschäftsinvestoren und der Verfügbarkeit von Arbeitskräften ausgesetzt ist. Es g

Weiterlesen

Das Hinzufügen eines Bildes zu Ihrer Craigslist-Anzeige kann einen großen Unterschied machen. Kunden möchten gerne sehen, was sie für ihr Geld bekommen, und ein Bild kann Ihre Anzeige professioneller und vertrauenswürdiger erscheinen lassen. Wenn Sie mit der Darstellung Ihrer Bilder in Craigslist nicht zufrieden sind, können Sie die Bilder zentrieren und mit einfachen HTML-Tags an beliebiger Stelle in der Anzeige platzieren. Um d

Weiterlesen