Welche Arten von internen Kontrollen werden in Bekleidungsgeschäften verwendet?

Die Einrichtung eines systematischen Verfahrenssatzes in einem Bekleidungsgeschäft ist erforderlich, um Bestandsverluste, Geldtransfer, unnötige Ausgaben und andere Probleme zu vermeiden oder zu minimieren, die dazu führen, dass Ihr Unternehmen Vermögen und Einkommen verliert. Solche Kontrollen sollten Mitarbeiter, Kunden und Lieferanten davon abhalten, Diebstahl oder Betrug zu begehen. Ein gutes internes Kontrollsystem umfasst Aufgabentrennung, ein klar definiertes Autorisierungssystem sowie klare Verantwortungs- und Verantwortungsbereiche.

Bargeldkontrolle

Bargeld ist der häufigste Artikel in Ihrem Geschäft, der Diebstahl oder Betrug unterliegt. Interne Kontrollmaßnahmen für Bargeld konzentrieren sich in der Regel auf Verwahrung und Verantwortlichkeit. Beschränkung des Bargeldzugangs auf eine oder zwei Personen, Zählen des Bargeldes zu Beginn des Tages, Erfassen aller Verkäufe in die Registrierkasse, Einlegen von nicht eingezahltem Bargeld in einen Tresorraum, tägliche Einzahlungen bei einer Bank, Bargeldguthaben am Tagesende und Das Überprüfen von Bankeinzahlungsscheinen sind gängige interne Kontrollverfahren zur Kontrolle von Bargeld in Einzelhandelsgeschäften.

Bestandskontrolle

Waren, die sich in einem Bekleidungsgeschäft befinden, können spurlos verschwinden, und die in den Büchern angegebenen Zahlen sind möglicherweise nicht die tatsächlich im Geschäft vorhandenen Mengen. Interne Kontrollverfahren für das Inventar sollen sicherstellen, dass der Bestand nicht gestohlen wird und die Übereinstimmung mit dem Inventar erfasst wird. Diebstahlsicherungsetiketten, die an den Bestand angebunden sind, die regelmäßige Inventur, die Überwachung der Mitarbeiter und die Überprüfung des tatsächlichen Zustands beschädigter Bestände sind einige Beispiele für interne Kontrollverfahren für den Warenbestand.

Einkäufe und Lieferungen

Unterlieferungen und Nichtlieferungen von gekauften Beständen, verspätete Lieferungen aufgrund einer nicht genehmigten Bündelung von Einkäufen und das Wechseln der Lieferungsrechnungszahlen sind Beispiele für Betrug von Lieferanten und Mitarbeitern, die beim Kauf und bei der Lieferung von Filialbeständen begangen wurden. Um solchen Problemen entgegenzuwirken, muss ein wirksames internes Kontrollsystem entwickelt werden. Beispiele dafür sind das Prüfen von Lieferscheinen mit Bestellungen, das Überprüfen von Lieferantenrechnungen mit Kontoauszügen und das Zählen des Inventars.

Debitorenkonto

Forderungsbetrug kann Ihren Cashflow stören und Ihre Forderungsausfälle erhöhen. Skimming, Läppen und Kiten sind einige von vielen Arten von Forderungsbetrug. In den meisten Fällen manipuliert ein Mitarbeiter die Datensätze, um den Anschein zu erwecken, dass einige Kunden nicht pünktlich zahlen, obwohl die Kunden tatsächlich vor Fälligkeiten bezahlt haben. Beispiele für solche internen Kontrollverfahren sind obligatorische Urlaubstage und die Verlagerung von Beschäftigungspflichten zur Aufdeckung von Betrug, die Durchführung von Anreizprogrammen zur Meldung betrügerischer Aktivitäten und das Versenden von Anweisungen an Kunden zur Überprüfung ihrer Salden.

Beliebte Beiträge

Wenn Sie Probleme mit Internet Explorer 8 haben, liegt das Problem möglicherweise an einem Add-On und nicht an dem Browser. Wenn Sie den Browser ohne aktivierte Add-Ons ausführen, können Sie die Ursache des Problems ermitteln. Wenn das Problem nicht mehr angezeigt wird, wenn Add-Ons deaktiviert sind, wissen Sie, dass ein Add-On der Schuldige war. I

Weiterlesen

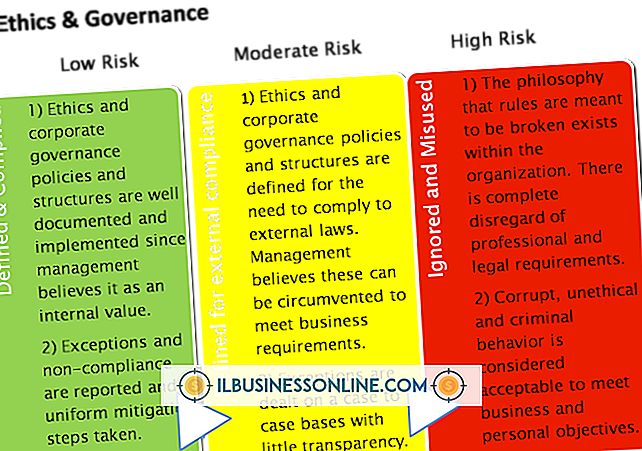

Unternehmen treffen ständig Entscheidungen. Wenn Sie dabei jedoch eine Art Rahmenwerk einsetzen, kann dies den Prozess erleichtern. Unternehmen, die zuerst die ethischen Prinzipien oder Ideale berücksichtigen, die in den Entscheidungsprozess einbezogen werden, können Verwirrung, Spekulation und sogar eine völlige Empörung über die getroffenen Entscheidungen vermeiden. Dies

Weiterlesen

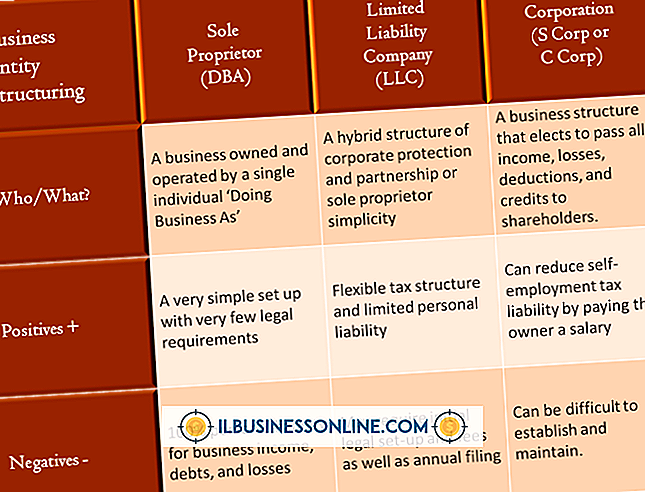

Eine Gesellschaft mit beschränkter Haftung, oft als LLC bezeichnet, hat viele Vorteile. Da eine LLC Merkmale einer Gesellschaft und einer Partnerschaft darstellt, übernimmt eine LLC das Beste aus beiden Geschäftsstrukturen. Mit Vorteilen kommen jedoch die Nachteile. Bevor Sie sich entscheiden, Ihr Unternehmen als LLC zu registrieren, sollten Sie sich zunächst die Nachteile erkundigen. St

Weiterlesen

Sichern bedeutet, Dateien manuell oder automatisch von einem Speicherort an einen anderen zu kopieren, normalerweise von einem physischen Laufwerk auf ein anderes, obwohl es sich auch um einen Online-Speicherort handeln kann. Synchronisierung bedeutet, Dateien nach Bedarf manuell oder automatisch zu kopieren oder zu löschen, um sicherzustellen, dass zwei Speicherorte über identische Dateien verfügen. D

Weiterlesen

Es kann sich als schwierig oder unmöglich erweisen, durch Ihr WordPress-Dashboard zu navigieren, wenn die Formatierung irgendwie entfernt wird. Links und andere Inhalte werden nicht dort angezeigt, wo Sie dies erwarten. Wenn WordPress die Formatierung von Ihren Posts entfernt, werden Sie ebenfalls frustriert, weil Sie möchten, dass sie auf eine bestimmte Weise angezeigt werden.

Weiterlesen