Wie funktioniert ein direktes Arbeitsbudget mit einem Produktionsbudget?

Durch das Erstellen eines Umsatzbudgets können Sie Ihren direkten Arbeitsbedarf ermitteln. Das Umsatzbudget schätzt Ihre zukünftigen Verkäufe auf der Grundlage der vergangenen Verkäufe. Diese Informationen werden zur Entwicklung Ihres Produktionsbudgets verwendet. Das Produktionsbudget ist eine Schätzung, wie viele Einheiten Sie in einem bestimmten Zeitraum herstellen müssen. Das direkte Arbeitshaushalt verwendet die geschätzten Produktionszahlen und schätzt die direkten Arbeitskosten. Anhand dieser Informationen können Sie entscheiden, wie viele Mitarbeiter Sie in der Produktionslinie benötigen.

Schätzung des Produktionsbedarfs

Das Produktionsbudget schätzt, wie viele Einheiten Sie herstellen müssen, um Ihre geplante Verkaufsquote zu erreichen. Die Produktionsschätzung basiert auf Ihren vorherigen Verkäufen, der erwarteten zukünftigen Kundennachfrage und der Produktionskapazität Ihrer Fabrik. Sie berechnen die Gesamtzahl der Einheiten, die Sie produzieren müssen, indem Sie Ihre geplanten Verkäufe zum gewünschten Endinventar hinzufügen. Dann subtrahieren Sie Ihren tatsächlichen Anfangsbestand, um die geschätzte Anzahl von Einheiten zu erhalten, die Sie produzieren müssen.

Durchschnittliche Arbeitskosten

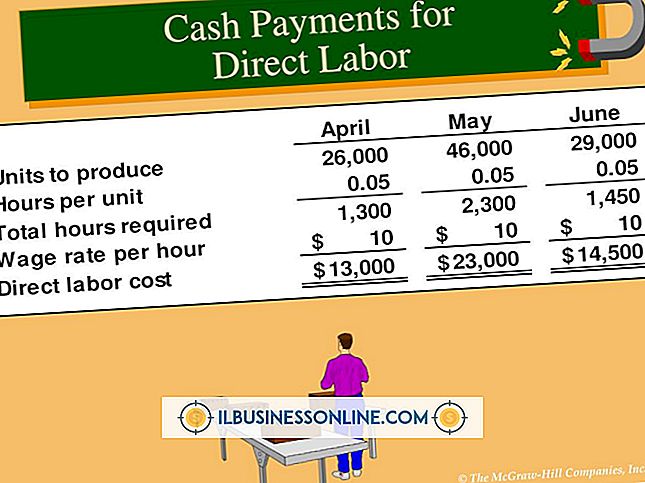

Ihr direktes Arbeitshaushalt schätzt die direkten Arbeitskosten für die Einhaltung des Produktionsbudgets. Die geschätzten direkten Arbeitskosten basieren auf den tatsächlichen direkten Arbeitskosten aus früheren Produktionsläufen. Um die durchschnittlichen direkten Lohnkosten pro Stunde zu ermitteln, addieren Sie die Stundensätze und teilen Sie die Anzahl der verwendeten Sätze. Angenommen, Ihre direkten direkten Lohnkosten für die Herstellung von 1.000 Einheiten betragen 8 USD, 9 USD und 10 USD pro Stunde. Sie addieren $ 8 plus $ 9 plus $ 10, um $ 27 zu erhalten, und teilen Sie diesen Betrag durch drei, was Ihnen direkte direkte Arbeitskosten von $ 27 ergibt.

Arbeitskostenschätzung

Das direkte Arbeitshaushalt verwendet die Produktionsbudgetzahlen, um die gesamten direkten Arbeitskosten zu schätzen. Die geschätzten direkten Arbeitskosten werden berechnet, indem die durchschnittlichen Stundenlohnkosten mit der geschätzten Anzahl der zu produzierenden Einheiten multipliziert werden. Nehmen Sie beispielsweise an, Sie schätzen Ihr Produktionsbudget, um 10.000 Einheiten herzustellen, um Ihre Verkaufsanforderungen zu erfüllen. Die durchschnittlichen direkten Arbeitskosten betragen 9 USD pro Einheit. Multiplizieren Sie Ihre geschätzten direkten Arbeitskosten in Höhe von 9 USD mit 10.000 Einheiten, um die geschätzten direkten Lohnkosten von insgesamt 90.000 USD zu erhalten.

Produktionsschätzungsfaktoren

Änderungen Ihres tatsächlichen Umsatzes können sich direkt auf Ihr Produktionsbudget und Ihre direkten Lohnschätzungen auswirken. Die Anzahl der Mitarbeiter, die Sie in der Fertigungslinie einplanen müssen, basiert auf diesen Zahlen. Wenn Sie mehr Einheiten verkaufen, als Sie dachten, würden Sie Ihren Endbestand verringern. Dies bedeutet, dass Sie nicht genügend Einheiten zur Verfügung haben, um Ihre Produktionsschätzung zu erfüllen. Sie müssen jetzt mehr Einheiten produzieren und höhere direkte Arbeitskosten verursachen, um die geschätzte Umsatz- und Produktionsquote zu erreichen.

Beliebte Beiträge

Beim Malen von Objekten in Adobe Illustrator fügt der Befehl "Füllen" dem Bereich innerhalb des Objekts Farbe hinzu. Zusätzlich zum Farbbereich, der als Füllung verwendet werden kann, können Sie dem Objekt Farbverläufe und Musterfelder hinzufügen. Füllungen werden über das Bedienfeld Werkzeuge oder über die mit dem Werkzeug verknüpfte Tastenkombination aktiviert. In Illust

Weiterlesen

Kredit ist unerlässlich, um ein Unternehmen zu gründen. Ein Unternehmer benötigt eine Finanzierung, um die Anschaffungskosten für Ausrüstung, Mitarbeiter, Lizenzgebühren und andere Kosten zu zahlen, um ein Unternehmen zu organisieren und zu betreiben. Ein Unternehmen muss über genügend Kredit verfügen, um die Rechnungen bezahlen zu können, bis das Einkommen beginnt. Für die

Weiterlesen

Unternehmen verfolgen Geschäftsmodelle, die auf Zielkunden, Vergütungsstrukturen, Marketingeffizienz und ähnlichen Antriebskräften basieren. Der Community-Geschäftsmodus ist in hohem Maße von einer Art Community abhängig, um Kunden zu finden, Marketing zu betreiben und Einnahmen zu erzielen. Das Ziel dieses Modells ist es, ein angeborenes Bedürfnis zu schaffen, das den Verkauf einfacher macht. Physis

Weiterlesen

Gemälde, Zeichnungen, Fotografien und Skulpturen sind alle Arten von bildender Kunst. Ein Künstler kann seine ursprüngliche Kunst verkaufen. Sie kann auch Geld verdienen, indem sie Reproduktionen der Kunst vermarktet. Merchandising ist der Prozess, bei dem die Kunst auf einer anderen Oberfläche reproduziert und das neue Produkt vermarktet wird. Zu

Weiterlesen

Was die Gleichstellung von Frauen am Arbeitsplatz angeht, so können unternehmerische Führungskräfte immer noch viele Dinge tun, um die Gleichstellung der Geschlechter am Arbeitsplatz zu verbessern. Tatsächlich müssen die Führungskräfte von heute die Gleichstellung der Geschlechter als mehr als nur die Rechte der Frau betrachten. Gesch

Weiterlesen