Treuhandkonto-Informationen und Gesetze

Bei einer Immobilientransaktion ist ein Treuhandkonto ein Haltekonto für Geldtransaktionen, die während des Kaufs und Verkaufs einer Immobilie stattfinden. Ein Dritter ist für das Treuhandkonto während einer Kauf- und Verkaufstransaktion verantwortlich. Sobald die Hypothek festgelegt ist, werden auf einem Treuhandkonto die Steuern und Versicherungsgelder aufbewahrt, die die Hypothekenbank vom Darlehensnehmer eingezogen hat, um die Steuern und Versicherungen für das Grundstück zu zahlen. Das wichtigste Gesetz, das Treuhandkonten regelt, ist das Real Estate Settlement Procedures Act von 1974 (RESPA).

Einzelabschlusskostenrechnung

Gemäß RESPA muss ein Hypothekarkreditnehmer eine detaillierte Aufstellung mit den Abschlusskosten für die Immobilientransaktion erhalten. Der Zweck der Einzelaufstellung besteht darin, die Kreditnehmer über die von ihnen gezahlten Gebühren aufzuklären und sicherzustellen, dass ihnen keine überhöhten Gebühren berechnet werden oder irgendeine Art von Verweisungsgebühren zahlen, was gesetzlich verboten ist. Das Gesetz schützt den Verbraucher vor überhöhten Gebühren, indem er dem Käufer einer Immobilie die Wahl des Titelunternehmens erlaubt. Die Titelfirma hält häufig zusätzlich zu dem Titelsuchdienst das Treuhandkonto.

Offenlegungen

RESPA verlangt, dass die Kreditgeber vor, während und nach dem Kauf der Immobilie Angaben zum Treuhandkonto machen. Wenn der Immobilienkäufer einen Antrag auf Hypothek stellt, muss der Darlehensgeber zwei Offenlegungen vorlegen: eine Broschüre, in der Abwicklungsdienste von Drittanbietern beschrieben werden, z. B. der Inhaber des Treuhandkonto-Inhabers, und eine Schätzung von Treu und Glauben, bei der es sich um eine Einzelschätzung handelt der Abschlusskosten. Bevor die Immobilientransaktion die Abschlusstabelle erreicht, muss dem Käufer eine Offenlegung über ein kontrolliertes Geschäftsabkommen (Controlled Business Arrangement, CBA) zur Verfügung gestellt werden, wenn eine an der Immobilientransaktion beteiligte Person den Käufer an einen Treuhänder oder die Abschlussgesellschaft für die Transaktion überwiesen hat. Die Offenbarung beschreibt die Beziehung, die zwischen dem Referrer und der verwiesenen Firma besteht. Nach Abschluss der Transaktion verlangt RESPA, dass der Käufer im ersten Jahr der Hypothek eine Erst-Escrow-Erklärung, eine detaillierte Schätzung der Steuern, Versicherungen und aller anderen vom Treuhandkonto gezahlten Gebühren erhält. In der Erklärung über die Erstinvestition werden auch alle erforderlichen Auflagen aufgeführt, die auf dem Treuhandkonto hinterlegt werden müssen, und müssen innerhalb von 45 Tagen nach dem Abschlussdatum beim Kreditnehmer eingehen.

Jährliche Erklärung

Eine Änderung der RESPA aus dem Jahr 1990 sieht vor, dass Hypothekengeber den Hypothekarkreditnehmern eine jährliche Hinterlegungserklärung vorlegen müssen. Der jährliche Escrow-Kontoauszug muss aufgeschlüsselt sein und eine Zusammenfassung der während des Jahres aus dem Escrow-Konto geleisteten Zahlungen enthalten. Wenn auf dem Treuhandkonto nach erfolgter Steuer- und Versicherungszahlung ein Mangel oder ein Überschuss vorhanden war, muss dies auch in der Erklärung angegeben werden.

Beliebte Beiträge

Wenn Sie Probleme mit Internet Explorer 8 haben, liegt das Problem möglicherweise an einem Add-On und nicht an dem Browser. Wenn Sie den Browser ohne aktivierte Add-Ons ausführen, können Sie die Ursache des Problems ermitteln. Wenn das Problem nicht mehr angezeigt wird, wenn Add-Ons deaktiviert sind, wissen Sie, dass ein Add-On der Schuldige war. I

Weiterlesen

Unternehmen treffen ständig Entscheidungen. Wenn Sie dabei jedoch eine Art Rahmenwerk einsetzen, kann dies den Prozess erleichtern. Unternehmen, die zuerst die ethischen Prinzipien oder Ideale berücksichtigen, die in den Entscheidungsprozess einbezogen werden, können Verwirrung, Spekulation und sogar eine völlige Empörung über die getroffenen Entscheidungen vermeiden. Dies

Weiterlesen

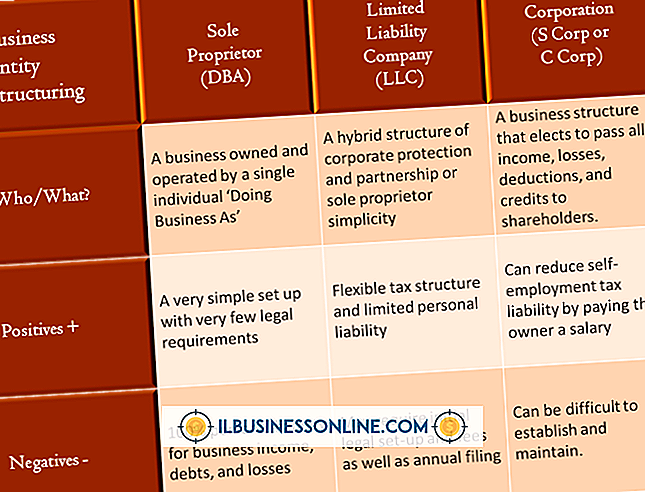

Eine Gesellschaft mit beschränkter Haftung, oft als LLC bezeichnet, hat viele Vorteile. Da eine LLC Merkmale einer Gesellschaft und einer Partnerschaft darstellt, übernimmt eine LLC das Beste aus beiden Geschäftsstrukturen. Mit Vorteilen kommen jedoch die Nachteile. Bevor Sie sich entscheiden, Ihr Unternehmen als LLC zu registrieren, sollten Sie sich zunächst die Nachteile erkundigen. St

Weiterlesen

Sichern bedeutet, Dateien manuell oder automatisch von einem Speicherort an einen anderen zu kopieren, normalerweise von einem physischen Laufwerk auf ein anderes, obwohl es sich auch um einen Online-Speicherort handeln kann. Synchronisierung bedeutet, Dateien nach Bedarf manuell oder automatisch zu kopieren oder zu löschen, um sicherzustellen, dass zwei Speicherorte über identische Dateien verfügen. D

Weiterlesen

Es kann sich als schwierig oder unmöglich erweisen, durch Ihr WordPress-Dashboard zu navigieren, wenn die Formatierung irgendwie entfernt wird. Links und andere Inhalte werden nicht dort angezeigt, wo Sie dies erwarten. Wenn WordPress die Formatierung von Ihren Posts entfernt, werden Sie ebenfalls frustriert, weil Sie möchten, dass sie auf eine bestimmte Weise angezeigt werden.

Weiterlesen