Was ist Investitionsplanung?

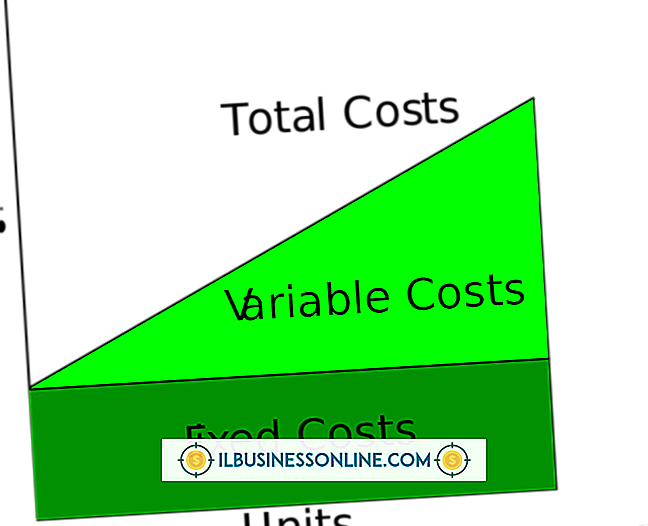

Die Investitionen unterscheiden sich von den operativen Ausgaben sowohl im Hinblick auf die Ausgaben als auch im Planungszeitraum. Im Gegensatz zu den operativen Ausgaben, die Kosten wie Löhne, Steuern, Versicherungen und Instandhaltung von Ausrüstungen umfassen, beziehen sich die Investitionen auf Geld, das für den Kauf oder die Verbesserung von Anlagevermögen wie Ausrüstung, Technologie oder Immobilien aufgewendet wird. Die mit den Investitionen verbundenen Ausgaben erfordern eine Vorausplanung, unabhängig davon, ob eine Investition obligatorisch oder nach freiem Ermessen ist.

Was es ist

Die Investitionsplanung umfasst die Personen und Verfahren, auf die ein Unternehmen angewiesen ist, um den langfristigen Bedarf und die langfristigen Geschäftsanforderungen zu bewerten. Durch den Vergleich der Bedürfnisse mit langfristigen Plänen und Zielen für das Unternehmenswachstum kann das Unternehmen Prioritäten für den Kauf und die Planung von Kapitalvermögenswerten setzen. In einigen Fällen kann dies so einfach sein wie die Inspektion des Daches, die Beurteilung der Restnutzungsdauer und der Erneuerungskosten und die Erhöhung des Investitionsplans nach Priorität. In anderen Fällen kann die Investitionsplanung jedoch erheblich komplizierter sein. Beispielsweise muss ein Upgrade einer IT-Infrastruktur in der Regel in mehreren Schritten geplant werden, die sich über Monate oder Jahre erstrecken.

Workflow für die Ausgabenplanung

Schritte im Planungsprozess folgen oft einem Bottom-Up-Workflow. Abteilungsleiter beginnen den Prozess oft mit der Ermittlung eines Bedarfs, z. B. einer zunehmenden Anzahl von Beschwerden über ein langsam funktionierendes Netzwerk oder Ineffizienzen, die durch die Verwendung veralteter Computerausrüstung entstehen. Eine Kosten-Chancen-Analyse oder Machbarkeitsstudie kann mögliche Lösungen sowie mögliche Kosten und Konsequenzen identifizieren. Sobald der Vorschlag den Geschäftsinhaber oder das Entscheidungsteam erreicht, werden die Kosten-Opportunity-Optionen analysiert, die Kostenschätzungen werden mit dem Jahresbudget verglichen, und wenn sie genehmigt werden, werden die Kosten in die Planungsphase verschoben.

Planungszeitrahmen

Während es keinen festgelegten Zeitrahmen gibt, an den sich die Investitionsplanung halten muss, wählen viele Unternehmen einen Zeitraum von vier bis sechs Jahren. Dies liegt daran, dass ein kürzerer Zeitrahmen oft nicht ausreicht, um einen Aufwand abzuschließen, der eine Implementierung in mehreren Schritten erfordert, während ein längerer Zeitrahmen das Erstellen eines genauen Budgets erschweren kann. Der gewählte Zeitraum sollte lang genug sein, um die erforderlichen finanziellen Reserven genau planen, priorisieren und aufbauen zu können oder einen Kreditplan zu erstellen, der für Ihr Unternehmen am wenigsten kostspielig ist.

Erfolgsmessung der Investitionsplanung

Eine erfolgreiche Investitionsplanung erfordert Instrumente zur Priorisierung, zum Risikomanagement und zur Optimierung des Zeitpunkts der Investitionen. Während verschiedene Unternehmen unterschiedliche Tools wählen können, gehören Metriken wie Hürdenraten, Amortisationszeit, Kapitalwert und Kapitalrendite zu den am häufigsten verwendeten. Die Hurdle-Raten geben eine Mindestrenditeerwartung an. Die Amortisationszeit gibt an, wie lange das Unternehmen erwartet, um die Investitionskosten einzutreiben. Der Nettobarwert wird verwendet, um den Wert eines Projekts zu ermitteln, indem die Netto-Geldzuflüsse berechnet werden, die durch die Investition generiert werden, während der ROI zur Priorisierung der Investitionen verwendet wird. In einigen Unternehmen sind Entscheidungsbäume ein weiteres Instrument, um Investitionen zu priorisieren.

Beliebte Beiträge

Präsentationen sind für Ihr kleines Unternehmen sehr wichtig, da Sie damit Ihre Produkte und Dienstleistungen vor Hunderten potenzieller Kunden interaktiv demonstrieren können. Microsoft PowerPoint 2010-Präsentationen können alles enthalten, von Audio und Video bis hin zu Fotos und Text. Wenn Sie lange MP3-Dateien haben und nur einen Teil davon in Ihrer Präsentation verwenden möchten, können Sie mit PowerPoint 2010 die Audiodateien zuschneiden und nur die relevanten Teile wiedergeben. 1 Star

Weiterlesen

Um den Erfolg der Unternehmensziele sicherzustellen, müssen die Personalabteilungen Geschäftspartner auf strategischer Ebene sein. In einigen Fällen betrachten Unternehmensleiter HR-Fachleute als Wegsperre, um als informierte Entscheidungsträger angesehen zu werden. Daher wird es immer wichtiger, dass HR-Fachleute einige der Faktoren erkennen, die ihre Fähigkeit beeinflussen, einen wirksamen Beitrag zu leisten. Tec

Weiterlesen

Mit einer Webcam haben Sie die Möglichkeit, sich direkt mit einem Kunden, Kunden oder Mitarbeiter zu verbinden, auch wenn Sie sich nicht im selben Raum befinden. Die einzigen Voraussetzungen sind funktionale Webcam-Hardware und ein kompatibles Chat-Programm. Kostenlose Programme wie Skype, ooVoo und gChat ermöglichen es Ihnen, mit anderen Menschen auf der ganzen Welt zu chatten.

Weiterlesen

Der Internal Revenue Service (IRS) ermöglicht es Geschäftsinhabern, einen Forderungsabzug für ihre Steuern vorzunehmen, wenn sie nicht bei Kunden eingezogen werden können. Diejenigen, die dem IRS keine Forderungsausfälle melden, zahlen möglicherweise mehr als ihren gerechten Steueranteil. Sie können jedoch in späteren Jahren einen Antrag auf Erstattung stellen, wenn sie in dem Jahr, in dem sie wertlos geworden sind, keine Forderungsausfälle melden. Schreib

Weiterlesen

Auf der HP Website von Snapfish können Sie Ihre Fotos freigeben und hochwertige Ausdrucke bestellen, die physisch an Ihre Adresse gesendet werden. Picasa lässt sich in Ihr Snapfish-Konto integrieren, um Ihre Fotos direkt aus Ihrer Fotobibliothek hochzuladen. Nach dem Hochladen müssen Sie sich jedoch bei Snapfish anmelden, um Bestellungen aufzugeben. H

Weiterlesen