Was sind Kreditorenabgrenzungen?

Accrual-Basis-Accounting ist eine Methode, die von Unternehmen aller Größen nach den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) verwendet wird. Nach dieser Methode verwendete Kreditorenabgrenzungen werden erfasst, sobald ein Produkt oder eine Dienstleistung übertragen, aber nicht in Rechnung gestellt wurde. Das offizielle Übertragungsdatum eines Produkts hängt von der Art der Versandbedingungen ab.

Leistungen

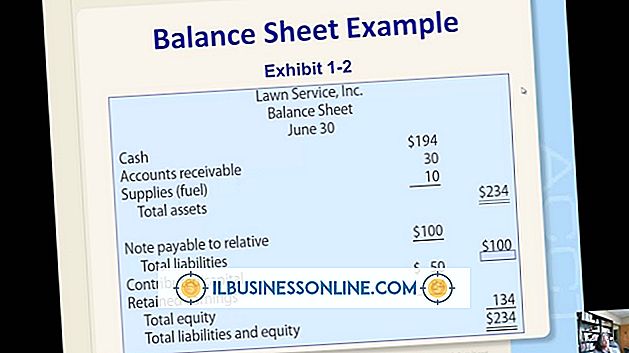

Kreditorenabgrenzungen werden im periodengerechten Rechnungswesen erfasst. Hierbei handelt es sich um die Rechnungslegungsmethode, bei der Aufwendungen und Erträge bei deren Auftreten gebucht werden, statt sie auf einen späteren Zeitpunkt aufzuschieben. Bei der Rechnungslegung auf Basis von Bargeld werden die Einnahmen erfasst, wenn Gelder eingehen, unabhängig vom Zeitpunkt des Verkaufs. Aufwendungen werden erfasst, wenn sie bezahlt sind, nicht wenn sie anfallen. Bei der periodengerechten Rechnungslegung wird jede Position sofort erfasst, einschließlich der Rückstellungen für Kreditoren, auch wenn sie später in Rechnung gestellt wird. Diese Rechnungslegungsmethode bietet Vorteile gegenüber der Rechnungslegung auf Basis von Bargeld, da sie Unternehmen genauere und detailliertere Finanzinformationen bietet.

Kreditorenabgrenzungen

Wenn bei der periodengerechten Buchhaltung ein Artikel von einem Lieferanten empfangen wird, sollte er sofort in die Geschäftsbücher eines Unternehmens gebucht und dann in die Buchhaltungsdatenbank des Unternehmens eingegeben werden. Bei diesen Rückstellungen handelt es sich somit um Angaben zu Geldern, die zu einem späteren Zeitpunkt zur Deckung einer Rechnung ausgezahlt werden.

Fakturierung

Am Ende jedes Abrechnungszeitraums werden Kreditorenabgrenzungen addiert und an jeden Kreditor gezahlt. Obwohl die Lieferanten Rechnungen senden, in denen der Preis der an einen Käufer gesendeten Waren angegeben ist, hat der Käufer eine Vorstellung von der Höhe des geschuldeten Betrags nach einer Abgrenzungsmethode, da Kreditorenabgrenzungen erfasst wurden. Die Erfassung der Rückstellungen für Kreditoren ermöglicht es den Unternehmen, die monatlichen Kosten zu erfassen, die durch den Wareneingang entstehen.

Weitere Überlegungen

Am Ende eines jeden Monats werden die Rechnungen der Verkäufer bezahlt. Sobald die Rechnung bezahlt ist, wird die Rückstellung storniert und die Rechnung wird in den Verbindlichkeiten des Rechnungswesens verbucht. Die Rückstellungen können von Monat zu Monat variieren, je nachdem, ob der Lieferant tatsächlich eine Rechnung gesendet hat. Wenn ein Lieferant erst in der nächsten Periode eine Rechnung sendet, wird der geschuldete Betrag zu der Menge der in der nächsten Periode erhaltenen Ware addiert, das heißt, er kommt hinzu.

Beliebte Beiträge

Oracle Enterprise Grid Control verwaltet mehrere Oracle-Plattformen. Das 10G Grid Control erfasst, sammelt und speichert Informationen, die sich auf Ihre Datenbanken beziehen, und dient als Anbieter für die Interaktion mit anderen Programmen. Als OLE-DB-Anbieter (Object Linking and Embedding Database) ermöglicht das 10G-Steuerelement Microsoft Excel den Import und die Analyse von Oracle-Daten.

Weiterlesen

Die meisten modernen Router von Belkin verwenden 802.11n - die technische Bezeichnung für Wireless N-Signale - für die drahtlose Kommunikation mit anderen Geräten. Im Vergleich zu früheren Funkstandards wie Wireless B ist Wireless N schneller und bietet eine verbesserte Signalstärke. Einige Wireless N Belkin-Router verfügen über einen Webfilter, mit dem Benutzer bestimmte Websites blockieren können. Untern

Weiterlesen

Arbeitskonflikte, die am Arbeitsplatz auftreten, stehen in der Regel im Zusammenhang mit Problemen, die sich aus Unstimmigkeiten über die Unternehmensrichtlinien oder direkter Unstimmigkeit zwischen Mitarbeitern oder Vorgesetzten in Bezug auf wahrgenommenes Verhalten, Workload-Gleichgewicht, Belästigung oder allgemeine Belästigungen ergeben. M

Weiterlesen

Wenn Ihr Unternehmen eine neue Version eines Softwaretyps erhält - oder Sie verwenden einfach nicht die, die Sie haben und die Sie loswerden möchten - müssen Sie einen bestimmten Prozess befolgen, um das Programm von Ihrem PC zu deinstallieren Computer. Auf einem Mac können Sie Adobe-Produkte einschließlich Photoshop deinstallieren, indem Sie das in die Software integrierte Deinstallationsprogramm verwenden. Das

Weiterlesen

Zwei oder mehr Personen gründen eine Partnerschaft, die eine Form der Geschäftsorganisation darstellt. Partnerschaften können sich nach dem Tod oder Austritt eines Partners oder der Zulassung eines neuen Partners ändern. In der Partnerschaftsvereinbarung sind in der Regel die Kapitaleinlage, die Verwaltungspflichten und die Art und Weise, in der die Partner am Gewinn oder Verlust beteiligt werden, festgelegt. Gr

Weiterlesen