Beispiel für eine Partnerschaftszuordnung einer Netto-Verlustbuchung im Rechnungswesen

Zwei oder mehr Personen gründen eine Partnerschaft, die eine Form der Geschäftsorganisation darstellt. Partnerschaften können sich nach dem Tod oder Austritt eines Partners oder der Zulassung eines neuen Partners ändern. In der Partnerschaftsvereinbarung sind in der Regel die Kapitaleinlage, die Verwaltungspflichten und die Art und Weise, in der die Partner am Gewinn oder Verlust beteiligt werden, festgelegt.

Grundlagen

Partnerschaften zahlen keine Einkommenssteuern, aber Partner zahlen Steuern auf ihre jeweilige Gewinn- und Verlustverteilung. Die Partner sind an den Gewinnen oder Verlusten gemäß einer Einkommens- oder Gewinnbeteiligungsquote beteiligt, die in der Regel von ihrem Kapital und ihrem Zeitbeitrag abhängt. Partner können Gehälter und Zinsen für ihre Kapitaleinlagen erhalten. Verteilen Sie den nach Abzug von Zinsen und Gehältern verbleibenden Gewinn oder Verlust entsprechend der Ertragsquote an jeden Partner. Eine Partnerschaft erzielt Gewinne, wenn die Einnahmen die Ausgaben übersteigen, und es entsteht ein Verlust, wenn die Ausgaben die Einnahmen übersteigen.

Buchhaltung

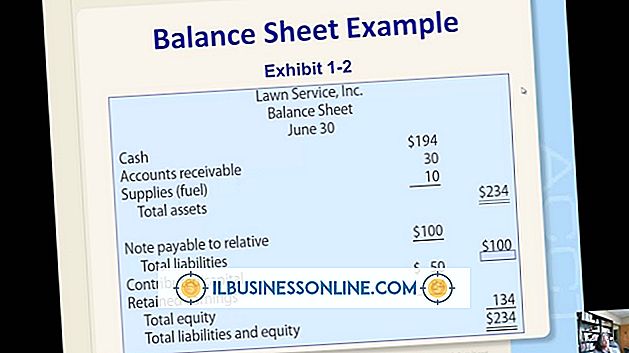

Die Zuordnung der Ergebnisse zu den Partnern erfolgt durch Abschlussbuchungen am Ende eines Abrechnungszeitraums. Zuerst belasten und löschen Sie die Übersicht über die Einnahmenkonten und die Einnahmen aus Krediten, bei denen es sich um ein temporäres Konto handelt, das beim Abschlussprozess verwendet wird. Zweitens lassen Sie die Aufwandskonten und die Einnahmenbilanz gutschreiben und ausgleichen. Der sich ergebende Saldo in der Gewinnübersicht ist der Gewinn oder Verlust der Rechnungsperiode. Drittens ordnen Sie den Einkommenszusammenfassungsbetrag jedem Partner entsprechend der Einkommensquote zu. Wenn die Partnerschaft eine Gewinn-, Soll- und Nullsummen-Gewinnzusammenfassung vorgenommen hat und die Kapitalbilanz jedes Partners um den entsprechenden Betrag gutschreibt. Für einen Verlust, eine Gutschrift und eine Null-Gewinn-Zusammenfassung und eine Belastung des Kapitalkontos jedes Partners. Zum Schluss belasten Sie das Kapitalkonto jedes Partners mit dem Restbetrag auf dem entsprechenden Ziehungskonto, das Barabhebungen durch Partner erfasst und das Ziehungskonto gutschreibt und auf Null setzt.

Beispiel

Angenommen, eine Partnerschaft besteht aus zwei Partnern, die zugestimmt haben, Gewinne und Verluste zu gleichen Teilen zu teilen. Wenn die Einnahmen und Ausgaben 1.000 bzw. 2.000 US-Dollar betragen, werden die Einnahmen- und Guthabenzusammenfassungen um jeweils 1.000 US-Dollar und die Ausgaben für Kredite und Einkünfte um jeweils 2.000 US-Dollar belastet. Das Konto für die Einnahmenübersicht verfügt nun über einen Sollbetrag von 1.000 USD (2.000 USD minus 1.000 USD), was auf einen Verlust hinweist. Zusammenfassung der Gutschriften um 1.000 USD und Belastung der Kapitalkonten jedes Partners um 500 USD (1.000 USD geteilt durch 2). Wenn diese Konten zu Beginn des Jahres kein Guthaben hatten, werden sie am Jahresende einen negativen Kontostand von 500 USD haben.

Lastschriften / Gutschriften

Belastungen erhöhen die Vermögens- und Ausgabenkonten und verringern die Einnahmen-, Verbindlichkeits-, Einkommensübersicht und die Kapitalkonten der Partner. Gutschriften verringern die Vermögens- und Ausgabenkonten und erhöhen die Einnahmen-, Verbindlichkeits-, Einkommensübersicht und die Kapitalkonten der Partner. Belastungen erhöhen die Zeichnungskonten der Partner, während die Gutschriften sie verringern.

Beliebte Beiträge

Oracle Enterprise Grid Control verwaltet mehrere Oracle-Plattformen. Das 10G Grid Control erfasst, sammelt und speichert Informationen, die sich auf Ihre Datenbanken beziehen, und dient als Anbieter für die Interaktion mit anderen Programmen. Als OLE-DB-Anbieter (Object Linking and Embedding Database) ermöglicht das 10G-Steuerelement Microsoft Excel den Import und die Analyse von Oracle-Daten.

Weiterlesen

Die meisten modernen Router von Belkin verwenden 802.11n - die technische Bezeichnung für Wireless N-Signale - für die drahtlose Kommunikation mit anderen Geräten. Im Vergleich zu früheren Funkstandards wie Wireless B ist Wireless N schneller und bietet eine verbesserte Signalstärke. Einige Wireless N Belkin-Router verfügen über einen Webfilter, mit dem Benutzer bestimmte Websites blockieren können. Untern

Weiterlesen

Arbeitskonflikte, die am Arbeitsplatz auftreten, stehen in der Regel im Zusammenhang mit Problemen, die sich aus Unstimmigkeiten über die Unternehmensrichtlinien oder direkter Unstimmigkeit zwischen Mitarbeitern oder Vorgesetzten in Bezug auf wahrgenommenes Verhalten, Workload-Gleichgewicht, Belästigung oder allgemeine Belästigungen ergeben. M

Weiterlesen

Wenn Ihr Unternehmen eine neue Version eines Softwaretyps erhält - oder Sie verwenden einfach nicht die, die Sie haben und die Sie loswerden möchten - müssen Sie einen bestimmten Prozess befolgen, um das Programm von Ihrem PC zu deinstallieren Computer. Auf einem Mac können Sie Adobe-Produkte einschließlich Photoshop deinstallieren, indem Sie das in die Software integrierte Deinstallationsprogramm verwenden. Das

Weiterlesen

Zwei oder mehr Personen gründen eine Partnerschaft, die eine Form der Geschäftsorganisation darstellt. Partnerschaften können sich nach dem Tod oder Austritt eines Partners oder der Zulassung eines neuen Partners ändern. In der Partnerschaftsvereinbarung sind in der Regel die Kapitaleinlage, die Verwaltungspflichten und die Art und Weise, in der die Partner am Gewinn oder Verlust beteiligt werden, festgelegt. Gr

Weiterlesen