Regeln für das Fremdwährungswesen

Die allgemein anerkannten Rechnungslegungsgrundsätze (GAAP) enthalten spezifische Richtlinien für die Erfassung von Fremdwährungstransaktionen. Probleme können sich ergeben, wenn Währungen ihren Wert ändern und routinemäßige Geschäftsvorgänge steuerpflichtige Gewinne oder Verluste erzeugen. Die genaue Berichterstattung über diese Transaktionen ist besonders für Unternehmen wichtig, die Waren aufgrund des Transaktionsvolumens in Fremdwährungen importieren oder exportieren.

Funktionale Währung

Sie müssen zunächst entscheiden, welche Währung für die Abschlüsse als funktionale Währung des Unternehmens verwendet werden soll. Alle Börsen basieren auf ihrem Wert gegenüber der funktionalen Währung, die das Unternehmen im normalen Geschäftsverlauf am meisten verwendet. Beispielsweise ist die funktionale Währung für die meisten US-Unternehmen der Dollar. Das Unternehmen kann gelegentlich Transaktionen in anderen Währungen durchführen, ohne die funktionale Währung zu ändern.

Tauschrate

Sie benötigen den Wechselkurs auch, um die korrekten Beträge für Ihre Journalbuchungen zu berechnen. Verwenden Sie den Wechselkurs, den das Unternehmen auf dem freien Markt zur Verfügung hätte. Sie dürfen keine privaten vertraglichen Vereinbarungen einschließen, um Geld zu einem höheren oder niedrigeren Kurs umzutauschen. Wenden Sie sich an die örtlichen Banken und Geldbörsen, um die aktuellen Kurse zu finden, oder informieren Sie sich auf Finanzwebsites wie Oanda oder X-Rate.

Gewinne und Verluste

Wenn sich der Wechselkurs seit der ursprünglichen Vertrags- oder Verkaufsvereinbarung geändert hat, hat Ihr Unternehmen einen realisierten Gewinn oder Verlust zu melden. Der Gewinn oder Verlust ist die Differenz zwischen der funktionalen Währung des Unternehmens und der für diese Transaktion verwendeten Währung. Dieser Betrag ist ein zu versteuerndes Einkommen, es sei denn, es entsteht ein Intercompany-Geschäft oder ein Terminkontrakt. Halten Sie genaue Aufzeichnungen für den Fall, dass der Internal Revenue Service Sie in Zukunft auditiert.

Journaleinträge

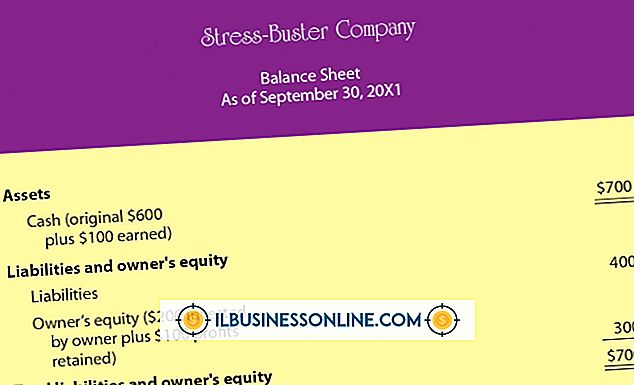

Notieren Sie die Transaktion in zwei Teilen, wenn der Vertrag nicht sofort vollständig bezahlt wird. Berechnen Sie den Wert des Kontrakts zum Wechselkurs bei der ersten Unterzeichnung. Ein Verkauf an Kunden auf Kredit oder eine Vereinbarung zum Kauf von Waren bei einem Lieferanten sollte auch auf diese Weise erfasst werden, auch wenn kein formeller Vertrag vorliegt. Wenn Sie beispielsweise einen Verkaufsvertrag in Euro abschließen, müssen Sie ihn zuerst in Dollar umrechnen, bevor Sie ihn in das Hauptbuch des Unternehmens eingeben können. Wenn der Kunde eine Zahlung leistet, rechnen Sie diese in die funktionale Währung des Unternehmens um und verbuchen Sie diese mit den offenen Forderungen. Zeichnen Sie die Differenz zwischen der funktionalen Währung und der Währung der Transaktion als Währungsgewinn oder -verlust auf. Sie müssen auch den Wert des Kontrakts erneut anpassen, um den aktuellen Wechselkurs am Ende jedes Abrechnungszeitraums widerzuspiegeln.

Beliebte Beiträge

Arbeitgeber müssen Richtlinien und Verfahren für verschiedene Zwecke entwickeln. Erstens können die Mitarbeiter wissen, welche Art von Leistung und Verhalten erwartet wird. Zweitens schützt es Arbeitgeber, falls ein Arbeitnehmer die Richtlinien nicht einhält und entlassen wird. Schließlich werden Arbeitsaspekte wie Urlaubszeit, Gesundheitsleistungen und Vergütungspläne detailliert beschrieben, sodass die Mitarbeiter weniger Zeit mit Fragen zu diesen Dingen verbringen und mehr Zeit für die eigentliche Arbeit haben. Mission

Weiterlesen

Unternehmensnamen können sich ändern, wenn das Unternehmen sein Unternehmensleitbild ändert, sich mit anderen Unternehmen zusammenfügt oder sein öffentliches Image ändert. Massachusetts verlangt, dass Unternehmen ihren Namen ändern und einen neuen Namen registrieren, als hätten sie noch keinen Namen. Der St

Weiterlesen

MATLAB bietet viele flexible Tools zum Analysieren von Zahlen. Mit MATLAB-Zeichenfolgen können Sie die Bedeutung der Zahlen verstehen. Wenn Sie beispielsweise ein String-Array über einer Tabelle mit numerischen Werten drucken, können Sie die Spalten- und Zeileninformationen schnell nachvollziehen. M

Weiterlesen

Wenn Sie für Löhne arbeiten, behält Ihr Arbeitgeber Ihnen Steuern vor und zahlt sie in Ihrem Namen an die Regierung. Wenn Sie selbstständig sind, gibt es keine Einbehaltung - es sei denn, Sie tun es selbst. Sie werden Steuern auf alle Ihre selbständigen Gewinne schulden. Sie können geschätzte Steuerzahlungen vornehmen, um die Steuerbelastung über das Jahr zu verteilen, anstatt am Jahresende einen hohen Pauschalbetrag zu zahlen. Steuer

Weiterlesen

Der Bildschirm des iPod Touch 8GB ist die Haupteingabemethode des Geräts. Wenn der Bildschirm Ihres iPod Touch rissig oder beschädigt ist, kann das Gerät ziemlich unbrauchbar werden. Wenn Sie keinen neuen iPod kaufen möchten oder wenn Sie es sich nicht leisten können, können Sie das LCD und den Digitizer selbst austauschen, wodurch das Gerät fast wieder wie neu ist. Das i

Weiterlesen