Warum sollte ein Unternehmen die Kosten der verkauften Waren einschätzen?

Es gibt eine feine Linie zwischen der Anwendung von Bilanzierungsstrategien, um Ihre Bilanz besser aussehen zu lassen und Betrug zu begehen. Unternehmen können ihre Verkaufskosten senken, um ihre kurzfristigen Erfolgsaussichten durch Finanzierung oder Beeindruckung von Außenseitern zu erhöhen. Die langfristigen Auswirkungen sind jedoch beträchtlich, wenn die Behörden dies feststellen.

Einkommen steigern

COGS wird vom Umsatz abgezogen, um den Bruttogewinn eines Unternehmens zu ermitteln. Je niedriger der COGS ist, desto höher ist der Bruttogewinn. Ein niedrigerer COGS macht das Unternehmen auch effizienter und kann den Anschein eines nachhaltigeren Geschäftsmodells schaffen. Ein Unternehmen, das diese Zahl steigern möchte, ist möglicherweise versucht, den COGS zu unterschätzen, um potenzielle Investoren zu beeindrucken. Dies führt jedoch nicht zu einer genauen Darstellung der Bilanz und kann rechtliche Probleme nach sich ziehen.

Finanzierung erhalten

Kleine Unternehmen benötigen häufig eine Fremdfinanzierung, um zu überleben und zu wachsen. Ein niedrigerer COGS und eine bessere Bilanz sind möglicherweise erforderlich, um einen Bankkreditbeauftragten zu beeindrucken. Unternehmen könnten versucht sein, COGS zu unterschätzen, um ihr Geschäftsmodell attraktiver und ihren Gewinn nachhaltiger zu gestalten, wodurch sie bessere Kandidaten für Kredite werden. Ein niedrigerer COGS macht Ihre Abschlüsse attraktiver - zumindest so lange, bis Steuern vom Einkommen gezahlt werden. Dies kann potenzielle Investoren und Analysten beeindrucken, die sich nur die Dokumente ansehen und nicht tiefer in die Daten eintauchen.

Erhebliches Risiko

Das falsche Einreichen falscher Finanzberichte für ein Unternehmen bringt das Unternehmen, den Unterzeichner der Dokumente und möglicherweise den Geschäftsinhaber in eine rechtliche Gefahr. Staat und Bundesbehörden achten auf Unregelmäßigkeiten in den Bilanzen und konzentrieren sich zunehmend auch auf die Rohdaten, die zur Ermittlung dieser Zahlen verwendet werden. Die betrügerische Senkung von COGS oder die Änderung von Finanzdokumenten birgt ein erhebliches Risiko für Geldstrafen, Haftstrafen oder beides.

Legal Minimizing COGS

Unternehmen können ihren Bestand so bewerten, dass die Verkaufskosten der Waren gesetzlich auf ein Mindestmaß beschränkt werden. Bei der First-In-, First-Out- oder FIFO-Methode werden COGS ermittelt, indem zuerst die Kosten Ihres ältesten Inventars verwendet werden. Je nachdem, welche Art von Unternehmen ein Unternehmen hat, kann dies objektiv die optimale Strategie sein oder nicht. Beispielsweise kann ein Unternehmen, das seltene Münzen verkauft, einen bestimmten Gegenstand für eine Auktion von 100 US-Dollar gewonnen haben und später 1.000 US-Dollar für den Erwerb eines anderen Artikels ausgeben. Wenn das Unternehmen diese Münze dann im Rahmen einer Werbeaktion für 900 Dollar verkauft, würde die FIFO-Methode dazu führen, dass das Unternehmen einen Gewinn in Höhe von 800 Dollar erwirtschaftet und die Münze, die 100 Dollar kostete, aus dem Bestand erwarb. Bei Verwendung der Last-in-First-Out-Inventarwertmethode würde die gleiche Transaktion als Verlust von 100 USD verbucht, indem die 1.000-Dollar-Münze aus dem Inventar entfernt wird.

Beliebte Beiträge

Wenn Ihr iPod Touch nicht ordnungsgemäß funktioniert und Sie nicht auf Ihre Berührungsbefehle reagieren können, müssen Sie möglicherweise einen Neustart erzwingen. Die Vorgehensweise variiert je nach iPod-Generation. Im Allgemeinen ähnelt der Neustart eines iPod Touch einem Neustart eines iPhone, da die Geräte sehr ähnlich sind. Spitze

Weiterlesen

Die Windows 7-Installations-DVD enthält im Abschnitt zur Systemwiederherstellung eine Eingabeaufforderungsoption. Sie müssen jedoch über ein externes USB-DVD-Laufwerk verfügen, um einen Netbook-Computer zu formatieren, da bei Netbooks keine anderen Laufwerke als eine Hauptfestplatte installiert sind. Na

Weiterlesen

Die Rechnungslegung erfolgt nach den Regeln und Vorschriften, die erstellt wurden, um eine gemeinsame Grundlage für das Verständnis zwischen den Wirtschaftsprüfern und den Nutzern der durch die Rechnungslegung erstellten Abschlüsse zu gewährleisten. Rechnungslegungsgrundlagen sind Sammlungen von zugehörigen Rechnungslegungsregeln, die die Buchhaltung für bestimmte Probleme leiten. Die b

Weiterlesen

Wenn ein Unternehmen ein neues Produkt auf den Markt bringt, das geringfügige Unterschiede zu den bestehenden Produktlinien aufweist, ist es Teil einer Produktlinienerweiterung. Ziel einer Produktlinienerweiterung sind Kunden, die mit der Standardproduktlinie möglicherweise nicht vertraut sind. Unternehmen mit einer erfolgreichen Produktlinie in einer Arena können eine Produktlinienerweiterung einsetzen, um neue geografische Gebiete zu erreichen, verschiedene Zielgruppen anzusprechen oder bestimmte Preispunkte zu erreichen. P

Weiterlesen

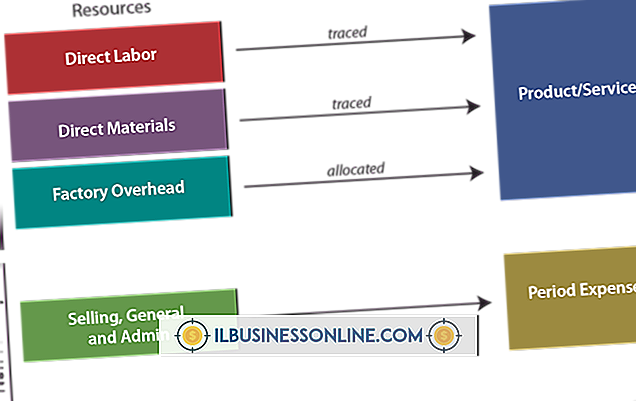

Die Kostenrechnung bezieht sich auf die Rechnungslegungsverfahren zur Beurteilung der Produktionskosten eines Unternehmens. In der Regel verwenden Manager die Kostenrechnung als Budgetierungsinstrument, um Kostenkontrollprogramme aufzustellen und die Gewinnmargen des Unternehmens zu verbessern. Ein wesentlicher Aspekt der Kostenrechnung ist die Zuordnung der Kosten des Unternehmens zu bestimmten Produktionsabteilungen oder Auftragsaufgaben, die als Kostenzuordnung bezeichnet werden

Weiterlesen