Nachteile der direkten Methode im Cashflow

Die Kapitalflussrechnung zeigt den Zu- und Abfluss von Bargeldtransaktionen während einer bestimmten Steuerperiode, die monatlich, vierteljährlich oder ein Geschäftsjahr sein kann. Die beiden Methoden, aus denen Buchhalter bei der Erfassung des Cashflows auswählen können, sind direkt und indirekt. Die direkte Methode wird vom International Accounting Standards Board und von GAAP aufgrund ihrer detaillierteren Einzelheiten bevorzugt. Dies ist jedoch die am wenigsten genutzte Methode, da sie die Unternehmen stärker belastet.

Geldflussrechnung

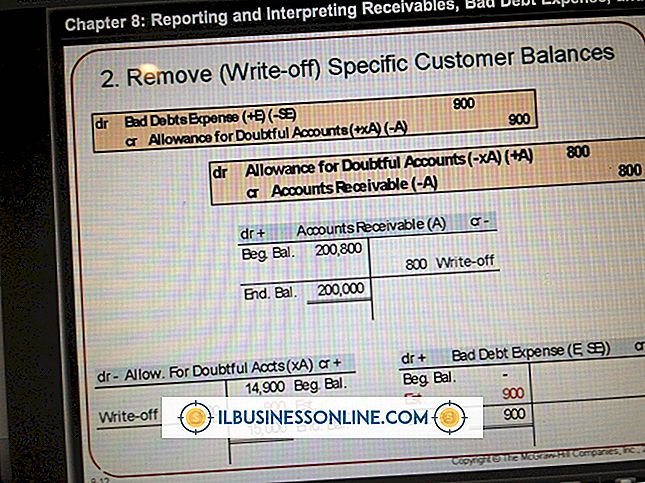

Die Kapitalflussrechnung ist in drei Bereiche unterteilt: Betrieb, Investitionen und Finanzierung. Die direkte Methode zur Erstellung einer Kapitalflussrechnung unterscheidet sich von der indirekten Methode nur im Geschäftsbereich. Die Investitionen und Finanzierungsteile sind identisch. Der Abschnitt Investitionen umfasst den Kauf neuer Ausrüstungen und den Verkauf von langfristigen Vermögenswerten. Der Finanzierungsteil spiegelt die Darlehenstätigkeit sowie Beträge aus Dividendenzahlungen oder dem Verkauf von Aktien wider. Erklärte Dividenden, für die in der betreffenden Steuerperiode keine Zahlung erhalten wurde, sind nicht enthalten.

Betriebsabschnitt

Bei der direkten Methode zeichnen Buchhalter Transaktionen nach Art der Aktivität auf. Der Geschäftsbereich umfasst Zahlungen, die von Kunden getätigt werden, die auf Kredit getätigt wurden, Barverkäufe von Waren oder Dienstleistungen an Kunden, Zahlungen an Verkäufer, Lohnzahlungen für Arbeitnehmer, Werbung, Einkommensteuerzahlungen und Zinsen, die das Unternehmen für seine Kredite gezahlt hat. Manager, die keine Buchführung sind, können die Interpretation der Daten einer Kapitalflussrechnung, die nach der direkten Methode erstellt wurde, möglicherweise einfacher finden.

Nachteile

Unternehmen, die täglich hunderte oder tausende Transaktionen durchführen, wie z. B. ein Kaufhaus oder ein Restaurant, würden erheblich mehr Zeit benötigen, um die Informationen aufzuzeichnen, die für direkte Cashflow-Kontoauszüge erforderlich sind. Die zusätzliche Arbeit ist arbeitsintensiv und daher teuer. Ein Nachteil für Unternehmen, die als Aktiengesellschaft eingetragen sind, ist die Veröffentlichung der Kapitalflussrechnung. Es besteht die Möglichkeit, dass Wettbewerber diese Informationen verwenden, um den Betrieb zu schwächen oder anderweitig Gewinne zu reduzieren.

Berichterstattung

Unternehmen, die sich für die direkte Methode entscheiden, müssen den Abgleich zwischen dem Cashflow aus betrieblicher Tätigkeit und dem Nettoertrag des Unternehmens nachweisen. Dies ist die gleiche Voraussetzung für Buchhalter, die die Kapitalflussrechnung nach der indirekten Methode erstellen. Unabhängig davon, für welche Methode sich ein Unternehmen entscheidet, ist der Nettozuwachs oder die Abnahme der Barmittel gleich.

Beliebte Beiträge

Ein Gewächshausgeschäft ist eine großartige Möglichkeit, Geld zu verdienen. Die Installation eines Gewächshauses erfordert anfängliche Investitionen in die Struktur, die Heiz- und Bewässerungssysteme sowie einen fortgesetzten Cashflow, um die Versorgungs- und Versorgungsmaterialien wie Boden, Saatgut und Nährstoffe zu bezahlen. Dies i

Weiterlesen

Executive Recruiter unterstützen Organisationen bei der Suche nach den am besten geeigneten Kandidaten für eine, mehrere oder alle Stellenangebote in einer Organisation. Viele dieser Fachleute arbeiten für eine Rekrutierungsorganisation oder ein Executive Search Company und einige sind selbstständig. Vi

Weiterlesen

Sie können den Standard-Downloadordner in Google Chrome über das Menü "Optionen" im Browser ändern. Jede durch Chrome heruntergeladene Datei wird automatisch in einem Ordner auf Ihrem Computer gespeichert. Diese Funktion ermöglicht das schnelle Auffinden von Dateien, die Sie über den Browser heruntergeladen haben. Wenn

Weiterlesen

Ein durchschnittlicher WLAN-Router erfüllt die Anforderungen der meisten Benutzer, die ein kleines Unternehmensnetzwerk aufbauen. Die meisten Router verfügen jedoch über ein verborgenes Potenzial, das Benutzer durch einige physische Änderungen freischalten können. Ein paar kostengünstige Verbesserungen und Upgrades können die Leistung Ihres Routers erhöhen und Ihnen Zugriff auf Funktionen geben, die normalerweise auf professionelle Router beschränkt sind. Positio

Weiterlesen

Microsoft PowerPoint ist ein leistungsfähiges Präsentationsprogramm, das häufig als Bestandteil der Office-Tools von Microsoft angeboten wird. Mit PowerPoint können Sie eine Präsentation mit Animationen, Farben, Themen und einfacher Integration von Bildern, Videos und Grafiken anpassen. Manchmal muss eine Präsentation in vertikalen oder horizontalen Folien angezeigt werden. Powe

Weiterlesen