Vier Hauptziele des Rechnungswesens

Ein Buchhaltungssystem ist eine organisierte Sammlung von computergestützten und manuellen Buchhaltungsprozessen, -verfahren und -kontrollen, die zum Sammeln, Erfassen, Klassifizieren, Zusammenfassen und Interpretieren von genauen und verlässlichen Finanzdaten für die Entscheidungsfindung durch das Management erstellt werden. Hauptziele eines Buchhaltungssystems sind die Verhinderung und Aufdeckung von Betrug, Verschwendung und Diebstahl sowie die Erstellung von Abschlüssen für Manager, Gläubiger und Kreditgeber.

Aktualität

Zeit ist eine Ressource, die niemals verschwendet werden sollte, da sie niemals wiederhergestellt werden kann. Ein Buchungssystem, das aktuell ist, ist für jedes Unternehmen von Vorteil, da es den Benutzern bei Bedarf Informationen zur Verfügung stellt. Ein zeitnahes Buchhaltungssystem ist in der Lage, die erforderlichen Berichte für die Entscheidungsfindung rechtzeitig zu erstellen, um wichtige Entscheidungen zu treffen.

Kosteneffizient

Buchhaltungssysteme haben das Ziel, Kosten zu sparen, insbesondere bei der Schulung von Mitarbeitern. Bei der Einführung eines neuen Buchhaltungssystems sollten die Betriebskosten dieses Systems nicht höher sein als der Nutzen, den es bietet. Es ist daher wichtig, das Buchhaltungssystem an die spezifischen Bedürfnisse des Unternehmens anzupassen, um Verschwendung durch ein System mit Funktionen zu vermeiden, die das Unternehmen nicht benötigt.

Informativ

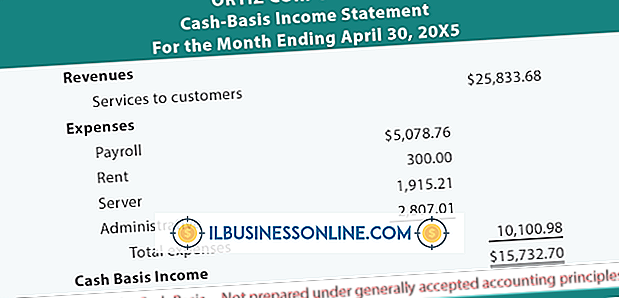

Das Hauptziel eines Buchhaltungssystems besteht darin, sicherzustellen, dass das Management, der Verwaltungsrat und andere Benutzer von Jahresabschlüssen ausreichende Informationen erhalten, um fundierte Entscheidungen für das Unternehmen treffen zu können. Information ist Macht, und ein Unternehmen mit einem hochinformativen Buchhaltungssystem kann wirksame Pläne für das Wachstum des Unternehmens in seiner Branche machen. Kurz gesagt, ein informatives Buchhaltungssystem sollte in der Lage sein, die Bedürfnisse verschiedener Nutzer wie Manager, Gläubiger, Eigentümer und Behörden zu befriedigen.

Zuverlässigkeit

Ein zuverlässiges Buchhaltungssystem liefert Informationen, die frei von Verzerrungen sind. Es stellt getreulich dar, was zu vertreten ist. Diese Informationen sollten vertrauenswürdig und zuverlässig sein, damit Benutzer Entscheidungen treffen können. Damit die Informationen zuverlässig sind, muss sie neutral sein und den allgemeinen Zustand der Firma repräsentieren.

Beliebte Beiträge

Wenn Ihr iPod Touch nicht ordnungsgemäß funktioniert und Sie nicht auf Ihre Berührungsbefehle reagieren können, müssen Sie möglicherweise einen Neustart erzwingen. Die Vorgehensweise variiert je nach iPod-Generation. Im Allgemeinen ähnelt der Neustart eines iPod Touch einem Neustart eines iPhone, da die Geräte sehr ähnlich sind. Spitze

Weiterlesen

Die Windows 7-Installations-DVD enthält im Abschnitt zur Systemwiederherstellung eine Eingabeaufforderungsoption. Sie müssen jedoch über ein externes USB-DVD-Laufwerk verfügen, um einen Netbook-Computer zu formatieren, da bei Netbooks keine anderen Laufwerke als eine Hauptfestplatte installiert sind. Na

Weiterlesen

Die Rechnungslegung erfolgt nach den Regeln und Vorschriften, die erstellt wurden, um eine gemeinsame Grundlage für das Verständnis zwischen den Wirtschaftsprüfern und den Nutzern der durch die Rechnungslegung erstellten Abschlüsse zu gewährleisten. Rechnungslegungsgrundlagen sind Sammlungen von zugehörigen Rechnungslegungsregeln, die die Buchhaltung für bestimmte Probleme leiten. Die b

Weiterlesen

Wenn ein Unternehmen ein neues Produkt auf den Markt bringt, das geringfügige Unterschiede zu den bestehenden Produktlinien aufweist, ist es Teil einer Produktlinienerweiterung. Ziel einer Produktlinienerweiterung sind Kunden, die mit der Standardproduktlinie möglicherweise nicht vertraut sind. Unternehmen mit einer erfolgreichen Produktlinie in einer Arena können eine Produktlinienerweiterung einsetzen, um neue geografische Gebiete zu erreichen, verschiedene Zielgruppen anzusprechen oder bestimmte Preispunkte zu erreichen. P

Weiterlesen

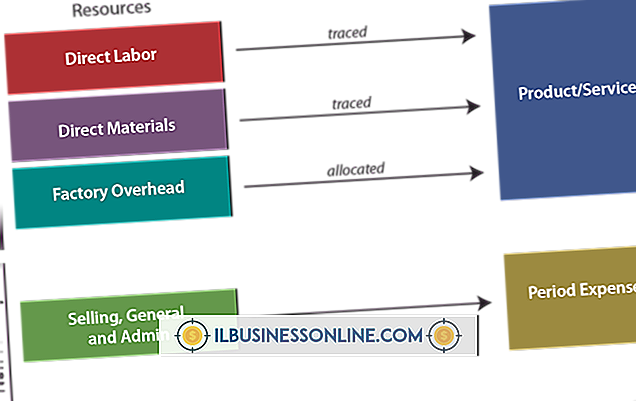

Die Kostenrechnung bezieht sich auf die Rechnungslegungsverfahren zur Beurteilung der Produktionskosten eines Unternehmens. In der Regel verwenden Manager die Kostenrechnung als Budgetierungsinstrument, um Kostenkontrollprogramme aufzustellen und die Gewinnmargen des Unternehmens zu verbessern. Ein wesentlicher Aspekt der Kostenrechnung ist die Zuordnung der Kosten des Unternehmens zu bestimmten Produktionsabteilungen oder Auftragsaufgaben, die als Kostenzuordnung bezeichnet werden

Weiterlesen