Forensische Rechnungslegungsverfahren

Die forensische Rechnungslegung hat seit der Geburt des 21. Jahrhunderts sowohl in privaten als auch in öffentlichen Unternehmen eine wichtige Rolle gespielt. Das Scheitern einiger ehemals führender öffentlicher Unternehmen wie Enron und Tyco in den späten 1990er Jahren in Verbindung mit den Terroranschlägen vom 11. September 2001 hat die Forensic Accounting in den Vordergrund gerückt und eine neue, wichtige und lukrative Spezialität geschaffen. Forensische Rechnungslegungsverfahren zielen auf finanziellen und betrieblichen Betrug, die Aufdeckung von versteckten Vermögenswerten und die Einhaltung der Bundesvorschriften ab.

Bundesverordnungsverfahren

Alle US-amerikanischen Unternehmen müssen die für ihre Branche geltenden Bundes- und Landesvorschriften einhalten. Forensische Prüfer prüfen detaillierte Finanzaufzeichnungen und vergleichen die Unternehmensabläufe mit den Vorschriften, die sich unmittelbar auf ihre Geschäftstätigkeit beziehen. Forensische Ermittler nehmen offensichtliche Ausnahmen von Vorschriften zur Kenntnis und empfehlen Verbesserungen. Sollten sie feststellen, dass mutwillige Abweichungen aufgetreten sind, benachrichtigen sie das Unternehmen und die zuständige Aufsichtsbehörde.

Prozessunterstützungsverfahren

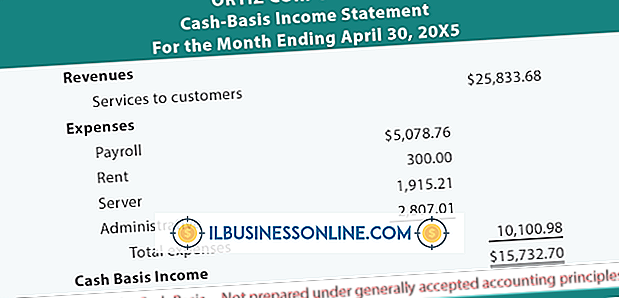

Die forensischen Rechnungslegungsverfahren variieren je nach Kunde und spezifischem Prüfungsgrund. Um beispielsweise sicherzustellen, dass alle Umsatzerlöse des Unternehmens legitim sind, prüfen die Prüfer strategisch einzelne Quittungen, um den gemeldeten Bruttoumsatz zu überprüfen. Die Übererfassung der Erträge wird Gegenstand eines Berichts, in dem die Methodik der durchgeführten strategischen Probentests, die Ergebnisse des Kunden- / Kundenkontakts, eine Schätzung des „bereinigten“ Umsatzniveaus, die Überprüfung der erhaltenen Bargeldbestände und ausstehenden Forderungen sowie Schlussfolgerungen dazu angegeben werden die Aktionen, die zu der Diskrepanz führen. Diese Berichte sind so strukturiert, dass sie als Beweismittel in einem Zivil- oder Strafverfahren verwendet werden können.

Anlegerschutzverfahren

Kleinere private Unternehmen sind zwar für öffentliche Unternehmen von entscheidender Bedeutung, sind aber auch für den Schutz ihrer Anleger verantwortlich. Neben der Überprüfung von Bankguthaben, Vermögenswerten, Verkaufsaufzeichnungen, Cashflow und allen anderen Aufzeichnungen zum Thema Papier „lesen sich die Prüfer zwischen den Zeilen“, prüfen die einzelnen Original-Quelldokumente und stellen deren Gültigkeit in Frage, um zu erfahren, ob die Abschlüsse des Unternehmens angemessen dargestellt werden fundierte Anlegerentscheidungen. Auditoren prüfen Diskrepanzen, indem sie Mitarbeiter des Unternehmens und Führungskräfte befragen, um sich über wesentliche Unterschiede bei der Unternehmensbewertung zu informieren.

Betrugserkennungs- und Präventionsverfahren

Während die Gerichte, nicht die Rechnungsprüfer, das Vorhandensein oder Nichtvorhandensein von Betrug feststellen, versuchen forensische Rechnungslegungsverfahren Unregelmäßigkeiten aufzudecken, die auf mutwillige irreführende Aktivitäten schließen lassen. Forensische Auditoren verfolgen einige Transaktionen von der Einführung bis zur Fertigstellung, einschließlich der Überprüfung der einzelnen Schritte bei den beteiligten Personen (Kunden und Mitarbeitern). Sollten sie bestimmte Unternehmensrichtlinien und -verfahren finden, die dazu führen könnten, dass zukünftige betrügerische Aktivitäten nicht bemerkt werden, werden sie spezifische, strengere Kontrollen empfehlen, um das Risiko in der kommenden Steuerperiode zu verringern.

Verfahren zur Erstellung von Berichten

Anders als bei Standard-CPA-Prüfungen erfordern forensische Rechnungsprüfungen die Verwendung von Sprache und Strukturen, die die für das Gerichtssystem akzeptablen Feststellungen der Prüfer detailliert beschreiben. So wie die Polizei und die legale Gemeinschaft ihre "Fälle" in einer allgemein akzeptierten Reihe von "Schritten" aufbauen, folgen forensische Rechnungslegungsverfahren in ähnlicher Weise. Unabhängig davon, ob es sich um zivil- oder strafrechtliche Verfahren handelt, enthalten forensische Rechnungslegungsberichte alle sachdienlichen Angaben, die die Schlussfolgerungen des Abschlussprüfers "belegen".

Beliebte Beiträge

Wenn Ihr iPod Touch nicht ordnungsgemäß funktioniert und Sie nicht auf Ihre Berührungsbefehle reagieren können, müssen Sie möglicherweise einen Neustart erzwingen. Die Vorgehensweise variiert je nach iPod-Generation. Im Allgemeinen ähnelt der Neustart eines iPod Touch einem Neustart eines iPhone, da die Geräte sehr ähnlich sind. Spitze

Weiterlesen

Die Windows 7-Installations-DVD enthält im Abschnitt zur Systemwiederherstellung eine Eingabeaufforderungsoption. Sie müssen jedoch über ein externes USB-DVD-Laufwerk verfügen, um einen Netbook-Computer zu formatieren, da bei Netbooks keine anderen Laufwerke als eine Hauptfestplatte installiert sind. Na

Weiterlesen

Die Rechnungslegung erfolgt nach den Regeln und Vorschriften, die erstellt wurden, um eine gemeinsame Grundlage für das Verständnis zwischen den Wirtschaftsprüfern und den Nutzern der durch die Rechnungslegung erstellten Abschlüsse zu gewährleisten. Rechnungslegungsgrundlagen sind Sammlungen von zugehörigen Rechnungslegungsregeln, die die Buchhaltung für bestimmte Probleme leiten. Die b

Weiterlesen

Wenn ein Unternehmen ein neues Produkt auf den Markt bringt, das geringfügige Unterschiede zu den bestehenden Produktlinien aufweist, ist es Teil einer Produktlinienerweiterung. Ziel einer Produktlinienerweiterung sind Kunden, die mit der Standardproduktlinie möglicherweise nicht vertraut sind. Unternehmen mit einer erfolgreichen Produktlinie in einer Arena können eine Produktlinienerweiterung einsetzen, um neue geografische Gebiete zu erreichen, verschiedene Zielgruppen anzusprechen oder bestimmte Preispunkte zu erreichen. P

Weiterlesen

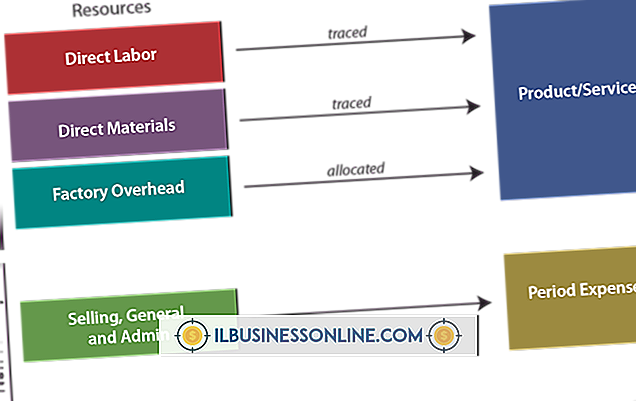

Die Kostenrechnung bezieht sich auf die Rechnungslegungsverfahren zur Beurteilung der Produktionskosten eines Unternehmens. In der Regel verwenden Manager die Kostenrechnung als Budgetierungsinstrument, um Kostenkontrollprogramme aufzustellen und die Gewinnmargen des Unternehmens zu verbessern. Ein wesentlicher Aspekt der Kostenrechnung ist die Zuordnung der Kosten des Unternehmens zu bestimmten Produktionsabteilungen oder Auftragsaufgaben, die als Kostenzuordnung bezeichnet werden

Weiterlesen