Arten von kurzfristigen finanziellen Schulden im Geschäft

Von Zeit zu Zeit wird Ihr Unternehmen kurzfristige Schulden aufnehmen, die Strafen für verspätete Zahlungen beinhalten können. Kurzfristige Schulden gelten im Allgemeinen als jeder Betrag, den Sie innerhalb von 12 Monaten zurückzahlen müssen. Wenn Sie kurzfristige Schulden aufnehmen, ist es eine gute Idee, einen Zahlungsplan festzulegen, der sicherstellt, dass Sie Ihre Zahlungen verfolgen und pünktlich abschließen. Durch die Einbeziehung von Geldflussrechnungen in Ihre Finanzberichterstattung können Sie Ihre kurzfristigen Schulden pünktlich begleichen und den Verlust von Krediten oder den Zugriff auf Waren, Lieferungen, Dienstleistungen und Materialien vermeiden.

Überbrückungskredit

Ein Überbrückungskredit ist ein Darlehen, das zur Deckung der Ausgaben dient, bis bestimmte erwartete Einnahmen erzielt werden. Kleine Unternehmen nehmen häufig Überbrückungskredite von ihren Banken auf, um die Lohn- und Gehaltsabrechnung zu decken, und um die Produktion fortzusetzen. Banken verwenden Vermögenswerte zur Absicherung der Kredite oder stützen sich auf Kredite, die auf den unterzeichneten Verkaufsverträgen oder Forderungen des Unternehmens basieren. Ein Überbrückungskredit kann von wenigen Tagen bis zu einem ganzen Jahr und oft nicht länger als 90 Tage dauern. Überbrückungsdarlehen sind typisch für Immobilientransaktionen, um die Lücke zwischen dem Kauf einer Immobilie und dem Verkauf einer anderen zu schließen.

Handelskredit

Wiederverkäufer übernehmen häufig kurzfristige Schulden in Form von Handelskrediten von Großhändlern oder Herstellern. Diese Kreditgeber hoffen, ihre Gewinne steigern zu können, indem sie andere dazu bringen, für sie zu verkaufen, die oftmals keine Produkte kaufen können, die sie verkaufen. In einigen Fällen erhalten Sie ein Produkt mit einem bestimmten Rückzahlungspreis und ohne Zinsen. In anderen Situationen gewährt Ihnen der Großhändler oder Hersteller die Gutschrift mit Zinsen. Wenn Sie Ihre Schulden nicht rechtzeitig bezahlen, können Sie eine Strafe zahlen oder müssen die Ware zurückgeben.

Freunde und Familienkredite

In Notfällen wenden sich Kleinunternehmer häufig an Freunde und Familie, um Überbrückungsdarlehen zu erhalten, wenn eine Bank das Geld nicht leiht. Diese Kredite sind informeller als Bankkredite. Der Unternehmer verfügt möglicherweise nicht über Vermögenswerte, Verträge oder Forderungen, und das Darlehen basiert auf der persönlichen Beziehung der beiden Parteien.

Kreditkartengebühren

Technisch gesehen können Schulden, die Sie mit einer Kreditkarte bezahlen, über einen Zeitraum von mehr als einem Jahr zurückgezahlt werden. Um Zinszahlungen zu vermeiden, zahlen einige Unternehmer monatlich ihr Guthaben. Der Vorteil dieser Art von Schulden umfasst die Fähigkeit des Geschäftsinhabers, Cash-Back-Boni, Vielfliegerpunkte, Kaufgarantien oder Punkte für den Kauf von Gütern, beispielsweise einen Fahrzeugkauf, zu erhalten. Andere Unternehmen übertragen Guthaben auf eine neue Karte, verdienen eine zinslose Restlaufzeit und arbeiten daran, die Schulden bis zum Ende des Übertragungszeitraums zurückzuzahlen, um Zinszahlungen zu vermeiden.

Abbrechnungsverbindlichkeiten

Wenn Sie mit einem von einem Verkäufer ausgestellten Guthaben einkaufen, erhalten Sie eine Rechnung, die Bestandteil Ihrer Kreditoren wird. Abhängig von dem, was Sie kaufen, erhalten Sie oft Kreditbedingungen von 10 bis 90 Tagen. Einige Unternehmen bieten Rabatte für vorzeitige Zahlung an und erheben Zinsaufschläge für verspätete Zahlungen.

Beliebte Beiträge

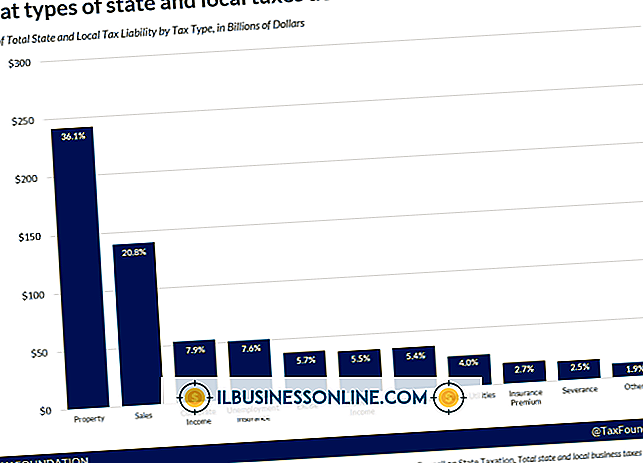

Nach Angaben des Internal Revenue Service (IRS) der Vereinigten Staaten können Unternehmen vier grundlegende Arten von Bundessteuern erheben. Dazu gehören Einkommenssteuer, Selbständigensteuer, Lohnsteuer und Verbrauchsteuer. Zusätzlich zu diesen Steuern verlangt jeder Staat, dass Unternehmen bestimmte Steuern zahlen. In

Weiterlesen

Wenn Ihr Samsung-LCD-Monitor nicht mehr funktioniert, können Sie möglicherweise etwas Geld sparen, indem Sie ihn reparieren und nicht ersetzen. Einige der internen Komponenten des Monitors können gewartet werden. Sie können Ihren Monitor zu einer Reparaturwerkstatt bringen und einen erheblichen Betrag bezahlen, um ein möglicherweise geringfügiges Problem zu beheben, oder Sie können den Monitor demontieren und versuchen, ihn selbst zu reparieren. 1 Tre

Weiterlesen

Wenn Ihr Unternehmen über mehrere Standorte verfügt oder mehrere unterschiedliche Produkte anbietet, möchten Sie diese möglicherweise in QuickBooks separat einrichten, um sie leicht voneinander unterscheiden zu können. Dies zeigt Ihnen auch, welche Bereiche rentabel sind und welche Arbeit brauchen. Sie

Weiterlesen

Skaleneffekte beziehen sich auf die Fähigkeit eines Unternehmens, die Kosten zu senken, typischerweise aufgrund der Unternehmensgröße, der Produktionsgröße und der Standardisierung. Dienstleistungen bieten oft eine einzigartige Arbeit, die von den individuellen Fähigkeiten abhängt, so dass die Dienstleistungsbranche Skaleneffekte nicht auf die gleiche Weise wie Hersteller erzielen kann, sie kann jedoch in gewisser Hinsicht Skaleneffekte nutzen. Einga

Weiterlesen

Da sich Web- und Computeranwendungen immer mehr auf die Synchronisierung einzelner Konten und die sorgfältige Überwachung der Aktivität eines Benutzers zubewegen, wird es immer schwieriger, Ihre Browsing- oder Computergewohnheiten erfolgreich geheim zu halten. Das Löschen Ihres Webprotokolls reicht nicht aus, um alle Nutzungsspuren zu beseitigen. Si

Weiterlesen